- بانکداری معاملات موفق

- سود ، ضرر و تخفیف

- یک موضوع اصل

- چگونه می توان در تجارت روزانه به موفقیت دست یافت؟5 نکته و مفهوم اساسی که به شما در افزایش شانس سود در هنگام تجارت روزانه کمک می کند

- چرا عروسک ها با قدرت انفعال و تجسم متقابل بین ناتوانی و عروسک های جنسی می میرند؟

- حساب های حضانت

- بررسی نسبت و زمان در امواج الیوت

- 10 نکته برتر T. Harv Eker برای ثروت و موفقیت

- تفاوت بین بازار اولیه و بازار ثانویه

- Shibaswap چیست و نحوه استفاده از آن - راهنما و نکات کامل

آخرین مطالب

امکانات وب

بحران مالی جهانی سال 2008 بر همه بخش های فعالیت اقتصادی بدون هیچ استثنائی تأثیر گذاشت. این امر بر عملکرد تجاری شرکت ها مستقیم و غیرمستقیم تأثیر می گذارد ، اما سطح تأثیر متفاوت بود. این واقعیت فرصت های گسترده ای را برای یافتن استراتژی های سرمایه گذاری بر اساس تفاوت در واکنش قیمت بلند مدت ، به عنوان مثال ، سهام در همان عامل سیستماتیک فراهم می کند.

در این مقاله سعی خواهیم کرد نمونه ای از نمونه کارها را پیدا کنیم که از نظر آماری و گرافیکی امکان ایجاد یک استراتژی سرمایه گذاری موفق را بر اساس تفاوت در رفتار بلند مدت سهام منعکس کند. برای این منظور ، ما 22 سهام شرکت بزرگ و مایع ایالات متحده را که متعلق به بخش های مختلف اقتصاد است ، انتخاب کردیم. با استفاده از رویکردهای تئوری نمونه کارها مدرن ، اصول تنوع ریسک و همچنین روش نمونه کارها به نقل از PQM ، سعی خواهیم کرد دارایی های منتخب خود را به 2 گروه تقسیم کنیم: "نمونه کارها" خوب و "بد".

نمونه کارها "خوب" شامل دارایی هایی با وزن مثبت است ، یعنی نامزدهای خرید. نمونه کارها "بد" شامل سهام هایی خواهد بود که با توجه به تجزیه و تحلیل ما ، موقعیت های کوتاه باید در آن گرفته شوند. کل تجزیه و تحلیل براساس قیمت های بسته شدن ماهانه ثبت شده در 4 سال گذشته (50 ماه) است. ترکیب دارایی ها (22 سهم) ، که برای ساخت یک نمونه کارها انتخاب شده اند ، با تیکت های مربوطه ، نام شرکت ها و بخش های اقتصادی در زیر آورده شده است:

جدول 1: نام شرکت ها و بخش های اقتصادی سهام منتخب

| # | تیک زدن | شرکت | بخش | ||||||||

| 1 | AA | alcoainc | مواد اولیه | ||||||||

| 2 | قاب | AmericanExpressCompany | مالی | 3 | BA | کماندار | صنعت | 4 | DD | دپری | مواد اولیه |

| 5 | با استفاده از | WaltdisneyCompany | CyclicalConsumergoods & Services | ||||||||

| 6 | GE | عمومی | صنعت | ||||||||

| 7 | HD | خانه دار | CyclicalConsumergoods & Services | ||||||||

| 8 | عید | honeywellinteationalinc | صنعت | ||||||||

| 9 | HPQ | Hewlett-packardcompany | فن آوری | ||||||||

| 10 | IBM | InteationalBusinessMachinecorp | فن آوری | ||||||||

| 11 | intc | عضویت | فن آوری | ||||||||

| 12 | JNJ | جانسون و جانسون | مراقبت های بهداشتی | ||||||||

| 13 | jpm | JP Morganchase & Company | مالی | ||||||||

| 14 | KO | کاکاکومپو | سیکلیکال های مصرفی | ||||||||

| 15 | MCD | مکتب مک دونالد | CyclicalConsumergoods & Services | ||||||||

| 16 | آقای | جنجال | مراقبت های بهداشتی | ||||||||

| 17 | msft | شرکت مایکروسافت | فن آوری | ||||||||

| 18 | پف | پفیزینک | مراقبت های بهداشتی | ||||||||

| 19 | T | AT& T | ارتباط از راه دور | ||||||||

| 20 | VZ | verizoncommunicationinc | ارتباط از راه دور | ||||||||

| 21 | WMT | وال مارتستورسنک | CyclicalConsumergoods & Services | ||||||||

| 22 | XOM | عکسبرداری | انرژی |

بر اساس داده های ماهانه ، اجازه دهید مقادیر تحقق یافته بازده متوسط ، انحراف استاندارد بازده و یک نسخه ساده از نسبت شارپ را برای هر سری داده محاسبه کنیم.

نتایج محاسبات متوسط بازده ماهانه و انحراف استاندارد در جدول زیر نشان داده شده است:

جدول 2: میانگین بازده ماهانه و انحراف استاندارد

| دارایی | سوگند | انحراف معیار | دارایی | سوگند | انحراف معیار |

| AA | 0. 31 ٪ | 10. 60 ٪ | JNJ | 1. 01 ٪ | 3. 76 ٪ |

| قاب | 3. 32 ٪ | 10. 96 ٪ | jpm | 1. 27 ٪ | 9. 05 ٪ |

| BA | 1. 99 ٪ | 6. 96 ٪ | KO | 1. 31 ٪ | 4. 16 ٪ |

| DD | 1. 81 ٪ | 7. 90 ٪ | MCD | 1. 22 ٪ | 3. 68 ٪ |

| با استفاده از | 2. 58 ٪ | 6. 54 ٪ | آقای | 1. 11 ٪ | 5. 28 ٪ |

| GE | 1. 64 ٪ | 8. 48 ٪ | msft | 1. 20 ٪ | 6. 67 ٪ |

| HD | 2. 33 ٪ | 6. 41 ٪ | پف | 1. 54 ٪ | 4. 85 ٪ |

| عید | 2. 05 ٪ | 6. 40 ٪ | T | 0. 78 ٪ | 4. 16 ٪ |

| HPQ | -0. 80 ٪ | 10. 36 ٪ | VZ | 1. 27 ٪ | 4. 83 ٪ |

| IBM | 1. 49 ٪ | 4. 27 ٪ | WMT | 0. 83 ٪ | 4. 17 ٪ |

| intc | 0. 92 ٪ | 6. 59 ٪ | XOM | 0. 58 ٪ | 4. 65 ٪ |

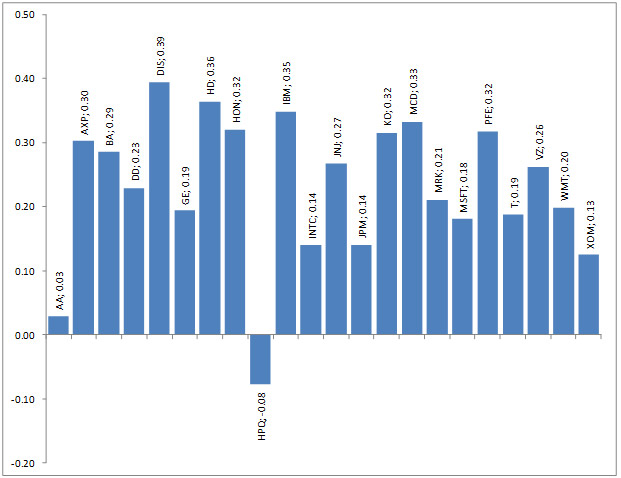

علاوه بر این ، ما می توانیم یک نسخه ساده از نسبت شارپ را برای هر دارایی محاسبه کنیم. این نسبت ناشی از تقسیم بازده توسط انحراف استاندارد است و بازده هر واحد خطر را نشان می دهد. این ضرایب به منظور تعیین اثربخشی استراتژی سرمایه گذاری ، راهنمای خوبی برای تجزیه و تحلیل ما خواهد بود. ضرایب حاصل در نمودار نشان داده شده است:

نمودار 1: نسبت شارپ سهام انتخاب شده

مرحله بعدی تجزیه و تحلیل یافتن ضرایب بهینه وزن برای هر دارایی و ساخت یک سبد سهام است. معیار بهینه برای نمونه کارها ممکن است نسبت شارپ ، پارامتر بازده یا انحراف استاندارد آن باشد. در مورد ما ، معیار بهینه حداکثر بازده مورد انتظار نمونه کارها ممکن خواهد بود ، که در تمام سطوح انحراف استاندارد قابل دستیابی نیست از متوسط انحراف استاندارد برای نمونه 22 سهام. میانگین انحراف استاندارد برای 22 سهام 6. 40 ٪ است و ما می خواهیم که نمونه کارها ما به طور متوسط از دارایی های تشکیل دهنده آن خطرناک تر نباشد. برای محاسبه ضرایب وزن ، ما به کواریانس دارایی ها نیز نیاز خواهیم داشت ، که نشان دهنده میزان ارتباط بین هر جفت دارایی است.

روش بهینه سازی وزن (داشتن دو محدودیت: حداکثر انحراف استاندارد از نمونه کارها (6. 40 ٪) و مبلغ نهایی وزنه ها ، که باید 100 ٪ باشد) ما را به سمت راه حل زیر سوق می دهد ، که به حداکثر رساندن بازده نمونه کارها است:

جدول 3: وزن بهینه شده برای هر دارایی

| دارایی | وزن | دارایی | وزن |

| AA | -70. 27 ٪ | JNJ | 21. 59 ٪ |

| قاب | 8. 97 ٪ | jpm | -31. 82 ٪ |

| BA | -4. 39 ٪ | KO | 29. 55 ٪ |

| DD | -22. 00 ٪ | MCD | -15. 80 ٪ |

| با استفاده از | 88. 08 ٪ | آقای | -5. 98 ٪ |

| GE | -41. 55 ٪ | msft | 51. 73 ٪ |

| HD | 37. 01 ٪ | پف | 39. 28 ٪ |

| عید | 145. 66 ٪ | T | -96. 14 ٪ |

| HPQ | -43. 92 ٪ | VZ | 81. 77 ٪ |

| IBM | 152. 36 ٪ | WMT | -56. 03 ٪ |

| intc | -39. 34 ٪ | XOM | -128. 76 ٪ |

از آنجا که ما محدودیت هایی را در مورد احتمال فروش کوتاه دارایی ها قرار ندادیم ، این راه حل هم وزن مثبت و هم منفی می دهد. دارایی هایی که دارای وزن مثبت هستند ، به طور مشروط "خوب" و آنهایی که دارای وزن منفی هستند- اوراق بهادار "بد" نامیده می شوند. اجازه دهید دارایی ها را مطابق با طبقه بندی جدید آنها جمع کنیم:

جدول 4: وزن بهینه شده برای نمونه کارها سرمایه گذاری

| گودال کرفش | فحش |

| دارایی | وزن | دارایی | وزن |

| قاب | 8. 97 ٪ | AA | -70. 27 ٪ |

| با استفاده از | 88. 08 ٪ | BA | -4. 39 ٪ |

| HD | 37. 01 ٪ | DD | -22. 00 ٪ |

| عید | 145. 66 ٪ | GE | -41. 55 ٪ |

| IBM | 152. 36 ٪ | HPQ | -43. 92 ٪ |

| JNJ | 21. 59 ٪ | intc | -39. 34 ٪ |

| KO | 29. 55 ٪ | jpm | -31. 82 ٪ |

| msft | 51. 73 ٪ | MCD | -15. 80 ٪ |

| پف | 39. 28 ٪ | آقای | -5. 98 ٪ |

| VZ | 81. 77 ٪ | T | -96. 14 ٪ |

| WMT | -56. 03 ٪ | ||

| XOM | -128. 76 ٪ |

دارایی های کمی "بد" نسبت به "خوب" وجود دارد. با این حال ، چنین حماسه ای از اهمیت آنها کم نمی کند. همانطور که بعداً خواهیم دید ، این دو گروه دارایی قادر به نشان دادن مؤثرترین عملکرد فقط در کنار هم هستند. در مورد شرکت های متعلق به یک بخش اقتصادی ، ما نتوانستیم الگوی خاصی را برای شرکت هایی که وارد یک نمونه کارها خاص می شوند ، برجسته کنیم. شرکت ها ، نماینده بخش های کاملاً متفاوت ، در هر دو پرتفوی قرار گرفتند.

بگذارید اکنون نمودارهای نمونه کارها "خوب" و "بد" را به طور جداگانه نمایش دهیم. ما از روش نمونه کارها quotinh PQM استفاده خواهیم کرد که در ترمینال ترمینال تحلیلی NetTradex اجرا می شود. ما 10 دارایی را از نمونه کارها "خوب" انتخاب می کنیم و ارزش آن را به دلار آمریکا بیان می کنیم زیرا اکنون علاقه مند به نگاه به ارزش مطلق آن هستیم. برای انجام این کار ، ما ضریب وزن را برای هر دارایی از نظر دلار ایالات متحده معرفی می کنیم ، در عین حال با احترام به نسبت ، که قبلاً در راه حل برای نمونه کارها بهینه به دست آمده بود. به عنوان مثال ، برای سهام AXP ما به مبلغ 897 دلار وارد می شویم و برای سهام VZ ، حجم 8177 دلار. با وجود این ، این حجم به دلار تعیین شده است ، نه درصد ، این امر بر شکل منحنی نمونه کارها تأثیر نمی گذارد ، بلکه فقط مختصات است. نمودار به شرح زیر است:

نمودار 1: ارزش مطلق نمونه کارها Longs

به طور کلی ، ما یک ساختار گذشته نگر در حال رشد داریم. از ابتدای ژانویه 2009 ، ارزش نمونه کارها "خوب" 2. 5 برابر افزایش یافته است ، اما ما همچنین باید به سقوط قابل توجهی در ارزش نمونه کارها در سال 2008 اشاره کنیم. 52،300 دلار ؛این واقعیت در آینده برای مطالعه پویایی نمونه کارها ترکیبی به ما کمک می کند.

به همین ترتیب ، ما نمونه کارها "بد" متشکل از 12 دارایی را ایجاد خواهیم کرد و حجم مربوطه را به دلار ایالات متحده معرفی می کنیم. پویایی گذشته نگر آن در نمودار ارائه شده است:

نمودار 2: ارزش مطلق نمونه کارها کوتاه

بدیهی است که نمونه کارها "بد" نام خود را توجیه می کند ، و به طور قابل توجهی از نمونه کارها "خوب" را از نظر بازده تحقق یافته تحت تأثیر قرار داده است ، که از کاهش سه برابر ارزش آن در سال 2008 و رشد جزئی متعاقب آن مشهود است. علاوه بر این ، اجازه دهید ما بگذاریدتوجه داشته باشید که در آغاز مارس 2012 ارزش نمونه کارها "بد" نیز در حدود 52،300 دلار نوسان داشت.

سرانجام ، ما یک نمونه کارها ترکیبی را ایجاد خواهیم کرد که شامل دارایی های "خوب" و "بد" با وزن های به دست آمده در هنگام بهینه سازی خواهد بود. توجه داشته باشید که وزن منفی مربوط به فروش کوتاه دارایی است. هنگام ساختن یک نمونه کارها در تجارت و ترمینال تحلیلی NetTradex ، دارایی هایی با وزن مثبت در قسمت پایه نمونه کارها کامپوزیت قرار می گیرند ، در حالی که دارایی هایی با وزن کوتاه - در قسمت نقل شده. به عبارت دیگر ، ما به طور مشروط دارایی های نمونه کارها "خوب" را خریداری می کنیم و دارایی های "بد" را می فروشیم - این دو عمل نشان دهنده جوهر روش PQM است. نتیجه ضریب است که نشان دهنده ارزش نمونه کارها (در مورد ما - "خوب") در واحدهای دوم ("بد") است و نمودار به ما امکان می دهد تغییرات آن را در کل دوره زمانی پیگیری کنیم:

نمودار 3: ارزش نسبی نمونه کارها ترکیبی

به طور معجزه آسایی ، ما یک ساختار در حال رشد از نمونه کارها ترکیبی دریافت کرده ایم ، که از سقوط قابل توجهی در سال 2008 جلوگیری کرده و رشد مداوم ، صاف و پایدار در دوره پس از بحران را نشان داده است. علاوه بر این ، ما می توانیم ببینیم که رشد قابل توجهی درست پس از بحران سال 2008 آغاز شد و نشان دهنده درجات مختلف پاسخ دارایی بر روی یک عامل جهانی است ، و طبق نمودار ، اهمیت این عامل و همچنین واکنش دارایی هاتا کنون بالا

شاخص های عملکرد کمی از نمونه کارها ترکیبی در جدول زیر نشان داده شده است:

جدول 5: شاخص های عملکرد کمی از پرتفدهای ترکیبی

| برگشت | 7. 52 ٪ |

| stdev | 6. 40 ٪ |

| چوگان | 1. 18 |

به راحتی می توان تشخیص داد که بازگشت نمونه کارها ، به لطف موقعیت های کوتاه ، بسیار بالاتر از بازده تحقق یافته فرد از هر یک از دارایی ها بود (حداکثر بازده متوسط 32 /32 ٪). انحراف استاندارد بازده 6. 40 ٪ بود که مربوط به حد مشخص است. در نسخه ساده خود ، ضریب شارپ برای نمونه کارها (1. 18) ، که منعکس کننده اثربخشی آن است ، بسیار بالاتر از نسبت های هر یک از 22 سهام است (حداکثر ضریب شارپ برای نمونه سهام 0. 39 بود).

چگونه می توان چنین رشد شدید نمونه کارها را توضیح داد؟برای پاسخ به این سؤال ، باید پرتفوی "خوب" و "بد" را به طور جداگانه بررسی کنیم. روش بهینه سازی وزن به ما این امکان را داده است تا چنین ترکیبی از موقعیت های طولانی و کوتاه را روی دارایی های انتخاب شده پیدا کنیم که با استراتژی سرمایه گذاری ما به خوبی منسجم خواهد بود. با استفاده از روش PQM و ماژول آن در ترمینال NetTradex ، ما توانستیم پویایی هر دو پرتفوی فردی و نسخه ترکیبی آنها را دنبال کنیم.

تجزیه و تحلیل رفتار اوراق بهادار نشان می دهد که در طی شدیدترین بحران در سال 2008 ، نمونه کارها "خوب" ارزش کمتری نسبت به "بد" از دست داد. در دوره پس از بحران ، رشد اولین نمونه کارها نیز برجسته تر از رشد دوم بود. با ترکیب این دو عامل ، ما یک ساختار در حال رشد مداوم به دست آوردیم. از آنجا که رشد نمونه کارها ترکیبی در سال 2008 آغاز شد (قبل از آن ، نمونه کارها ترکیبی از روند خنثی پیروی کرده است) ، می توان فرض کرد که امسال به نقطه معکوس تبدیل شده است ، هنگامی که دارایی ها شروع به نشان دادن درجات مختلف واکنش نسبت به برخی از عوامل سیستماتیک کرده اند. توجه داشته باشید که قبل از آغاز مارس 2012 ، ارزش نمونه کارها "بد" بیش از ارزش سبد "خوب" بوده است - ضریب نسخه های ترکیبی زیر 1 بود. با این حال ، در مارس 2012 ، ارزش مطلق آنها برابر بود ، واین ضریب برابر با 1 برابر شد. بعداً واحدهای بیشتر و بیشتر از نمونه کارها "بد" برای خرید یک واحد از نمونه کارها "خوب" موظف شدند.

رازهاي معامله گران موفق...

ما را در سایت رازهاي معامله گران موفق دنبال می کنید

برچسب : نویسنده : سید مهدی موسوی بازدید : 45

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه