- بانکداری معاملات موفق

- سود ، ضرر و تخفیف

- یک موضوع اصل

- چگونه می توان در تجارت روزانه به موفقیت دست یافت؟5 نکته و مفهوم اساسی که به شما در افزایش شانس سود در هنگام تجارت روزانه کمک می کند

- چرا عروسک ها با قدرت انفعال و تجسم متقابل بین ناتوانی و عروسک های جنسی می میرند؟

- حساب های حضانت

- بررسی نسبت و زمان در امواج الیوت

- 10 نکته برتر T. Harv Eker برای ثروت و موفقیت

- تفاوت بین بازار اولیه و بازار ثانویه

- Shibaswap چیست و نحوه استفاده از آن - راهنما و نکات کامل

آخرین مطالب

امکانات وب

مدیریت ریسک نقدینگی یک عامل اصلی در توانایی یک بانک برای پایدار ماندن در هنگام رکود اقتصادی است.

نمونه بارز این امر در بحران مالی سال 2008 مشاهده می شود که بسیاری از بانک های ایالات متحده ورشکسته شدند حتی اگر مطابق مقررات به خوبی سرمایه گذاری شوند. مهمترین مشکل این بود که این بانکها نمی توانند بودجه کافی برای تحقق تعهدات مالی خود را به عنوان موعد مقرر جمع کنند. توانایی انجام تعهدات مالی در هنگام موعد مقرر ، مدیریت ریسک نقدینگی است. علاوه بر این ، ریسک نقدینگی با ریسک بازار و ریسک اعتباری به هم پیوسته است ، که بر اقتصاد کلی تأثیر می گذارد. از زمان بحران مالی ، کمیته بازل با هدف بهبود شیوه مدیریت ریسک نقدینگی بانک ها و ثبات بازار مالی ، مجموعه ای از دستورالعمل های جدید را ارائه داده است.

بانک ها در چین با یک محیط چالش برانگیز روبرو هستند. بر خلاف همتایان غربی خود ، چین "اقتصاد کنترل شده" را اعمال می کند ، جایی که جنبه هایی مانند نرخ بهره و نرخ ارز RMB توسط دولت تعیین می شود. علاوه بر این ، بانک های چینی و سرمایه گذاران عمومی در مدیریت ریسک کلی نسبتاً کمتر تجربه می کنند. در این مقاله ، ما به بررسی چالش های ریسک نقدینگی که بانکهای چینی تحت عوامل خطر متنوع خارجی مانند آزادسازی نرخ بهره ، بانکداری سایه ، استهلاک RMB و جریان سرمایه است ، بررسی می کنیم. ما همچنین می بینیم که برای کاهش استرس نقدینگی ، چه اقداماتی انجام شده یا باید انجام شود.

ساخت اقتصادی

تولید ناخالص داخلی چین از این نظر منحصر به فرد است که نرخ رشد آن برای سالهای متمادی نزدیک به رقم های دو رقمی باقی مانده است. با کند شدن اقتصاد جهانی ، چین در تلاش است تا ساختار اقتصادی خود را سازگار و دگرگون کند. نرخ رشد تولید ناخالص داخلی چین باعث کاهش مداوم شده است. همانطور که در شکل 1 مشاهده می شود ، روند رشد تولید ناخالص داخلی چین از الگوی کاهش یافته است.

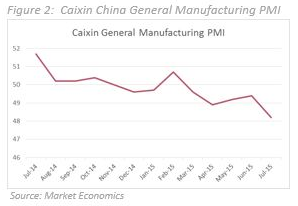

علاوه بر این ، PMI تولید عمومی Caixin China ، یک شاخص برای اقتصاد چین ، در ژوئیه 2015 به پایین 47. 8 کاهش یافته است ، همانطور که در شکل 2 نشان داده شده است. این متریک شاخصی از سلامت صنعت تولید است و جمع آوری می شود. با بررسی شرکت های تولیدی در مورد فعالیت های خرید و موجودی عرضه آنها. با کاهش تقاضا برای محصولات خود ، تولید کنندگان در نتیجه سفارشات عرضه را کاهش می دهند. خواندن بالاتر از 50 نشان دهنده گسترش است ، در حالی که خواندن زیر 50 نشان دهنده انقباض است.

نیروی کار چینی برای تأمین اشتغال و جلوگیری از ناآرامی های اجتماعی متعاقب آن به صنعت تولید و سرمایه گذاری زیرساخت ها تکیه کرده است. با این حال ، عموم مردم به این اجماع رسیده اند که الگوی فعلی اقتصاد تولید محور صادرات ، پایدار نیست. بنابراین ، دولت در تلاش است تا اقتصاد را به سمت یک الگوی مصرف گرا هدایت کند. در این مدل ، مصرف داخلی مشتری باید به بخش عمده ای از فعالیت های اقتصادی کمک کند. هدف این است که بخش تولید در حالی که صنعت خدمات نقش اصلی را انتخاب می کند ، به تدریج اندازه را کاهش دهد. با این حال ، اگر صنعت خدمات نتواند کاهش تولید را جبران کند ، ما هنوز انتظار داریم شاهد کاهش فعالیت های اقتصادی باشیم ، که این امر به سود پایین تر برای بانک ها تبدیل می شود.

به منظور حفظ اقتصاد نسبتاً پایدار و جلوگیری از افت چشمگیر نرخ رشد تولید ناخالص داخلی ، دولت چین کار کرده است (و در آینده این کار را انجام خواهد داد) مجموعه ای از سیاست های پولی آسان [1] ، از جمله تعدیل نرخ بهره ، ذخیرهنسبت ها ، ارائه MLF (تسهیلات وام میان مدت) [2] و غیره.

آزادسازی نرخ بهره

آزادسازی نرخ بهره یکی دیگر از تاکتیک های سطح بالا است که دولت قصد اتخاذ آن را دارد. این اجماع جهانی است که نرخ بهره باید توسط نیروهای بازار تعیین شود نه اینکه توسط دولت کنترل شود. تحت یک محیط نرخ بهره کنترل شده ، یک کشور ممکن است دارای تخصیص ناکارآمد منابع مالی باشد. به عنوان مثال ، در حین تورم ، نرخ بهره کنترل شده معمولاً منجر به نرخ بهره منفی یا بسیار پایین می شود. چنین نرخ بهره کم واقعی فعالیت های اهرم و وام های غیرمولد را تشویق می کند.

نرخ بهره چین همیشه توسط دولت مرکزی از جمله نرخ وام و سپرده کنترل شده است. در سالهای اخیر ، چین متوجه شده است که مزایای نرخ بهره آزاد و بازار محور را تحقق بخشد. در حالی که آنها به آزادسازی نرخ بهره متعهد شده اند ، آنها همچنان اصرار دارند که این روند باید به آرامی آشکار شود.

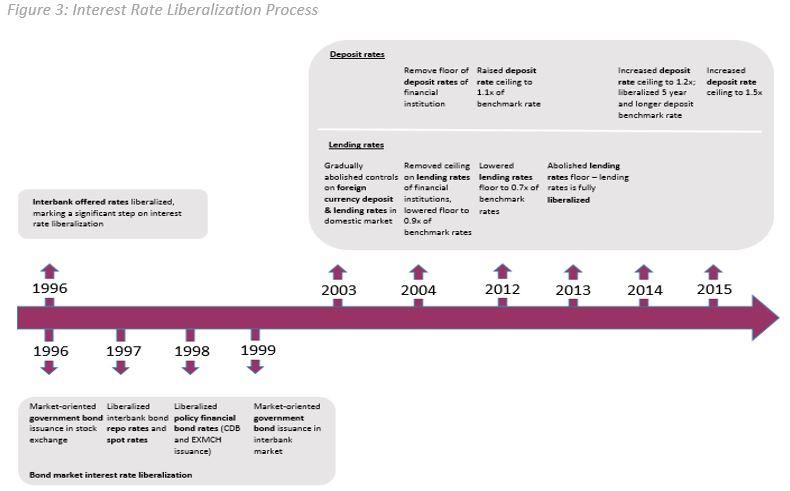

همانطور که در شکل 3 مشاهده کردیم ، در سال 2013 ، نرخ وام به طور مؤثر کاملاً آزاد می شود. آنچه باقی مانده است ، آزادسازی نرخ سپرده است. اگرچه ما تاکنون شاهد پیشرفت بزرگی بوده ایم ، بیش از نیمی از موسسات مالی مورد بررسی و مدیران ارشد پیش بینی می کنند که چین 5-10 سال دیگر برای تکمیل روند آزادسازی طول بکشد [3]. اگر روند آزادسازی بهره خیلی سریع باشد ، سیاست گذاران چین از تأثیرات منفی بر صنعت بانکی می ترسند. از طرف دیگر ، هنگامی که این روند خیلی کند است ، عوارض جانبی زیادی نیز وجود دارد که یکی از آنها در حال رشد بانکداری سایه است که در آن افراد سعی می کنند "داوری نظارتی" را از طریق موسسات غیر بانکی انجام دهند. بعداً در مورد جزئیات بیشتر بحث خواهیم کرد.

همانطور که با سایر تلاشهای آزادسازی بین المللی مشاهده می شود ، مقررات زدایی نرخ بهره ممکن است منجر به نوسانات نرخ بهره بالاتر ، هزینه های بیشتر بودجه ، رقابت بالاتر برای سپرده ها ، حاشیه بهره خالص فشرده تر و سود بانکی پایین تر شود. برخی از این تأثیرات قبلاً در بانک های چینی دیده می شود.

تأثیر بانکهای کوچک و متوسط برجسته تر از بانکهای بزرگتر است. اول ، بیشتر این بانک های کوچک و متوسط به شدت بیشتر به بازارهای تأمین مالی عمده فروشی نسبت به سپرده گذاران خرده فروشی بستگی دارند. منابع بودجه عمده فروشی معمولاً کمتر پایدار و نوسانات بالاتری دارند. همچنین بیشتر تحت تأثیر روند آزادسازی نرخ بهره قرار می گیرد. همچنین ، بانک های کوچکتر در ارزیابی مناسب ریسک طرف مقابل در قیمت گذاری محصول خود در مقایسه با بانکهای بزرگ کمتر تجربه می کنند. هر دوی اینها در هنگام مدیریت ریسک نقدینگی خود ، چالش های افزایش یافته برای بانک های کوچکتر را ترجمه می کنند. این در بخش این مقاله با عنوان ، آشکارتر خواهد بود.تأثیر بانک ها.

به عنوان بخشی از برنامه بزرگ برای آزادسازی نرخ بهره ، دولت چین همچنین یک طرح رسمی حمایت از سپرده را در ماه مه 2015 معرفی کرد. براساس این طرح ، تا 500000 RMB که توسط فرد یا نهاد در هر بانک واریز می شود ، بیمه خواهد شد. این امر برای ایجاد یک چارچوب قانونی است که به بانک ها اجازه می دهد به طور پیش فرض. باز هم ، این یک تغییر چشمگیر در ذهنیت بانک ها و مردم است. ایده "ضمانت ضمنی" در مورد سپرده ها یا دولت مرکزی به عنوان آخرین راه حل برای وثیقه بانک ها دیگر وجود نخواهد داشت. هم بانکها و هم سپرده گذاران باید خطرات این امر را به طور کامل ارزیابی کنند و بر این اساس خواستار بازده مناسب شوند.

بانکداری سایه

یکی از موضوعاتی که معمولاً با ریسک نقدینگی مرتبط است، مفهوم "بانک های سایه" است. آنها نقش مهمی در کل اقتصاد داشتند. بسیاری از فعالیتهای وامدهی و استقراض از طریق «بانکهای سایه» انجام میشود و این بخش بزرگی از کل اقتصاد را تشکیل میدهد. هیئت ثبات مالی (FSB) "بانکداری سایه" را به عنوان "واسطه اعتباری شامل نهادها و فعالیت های خارج از سیستم بانکی عادی" تعریف می کند. به طور کلی، گروهی از شرکتها که معمولاً به عنوان «بانکهای سایه» شناخته میشوند، شامل شرکتهای امانی، وامدهندگان پول، نهادهای مالی خرد و حتی فروشگاههای رهنی میشوند. بانکها، اگرچه در طبقهبندی «بانکهای سایه» قرار نمیگیرند، اما به شدت در فعالیتهای بانکداری در سایه مشارکت دارند.

محبوبیت بانکداری سایه عمدتاً به دلیل عرضه و تقاضای بازار در نتیجه مقررات محدودکننده است. یکی از این مقررات محدودکننده، کنترل نرخ بهره است که قبلا در این مقاله به آن اشاره شد. علاوه بر این، تجارت سنتی وام تحت نظارت و کنترل نظارتی دقیق است. در زیر چند نمونه از الزامات نظارتی دقیق آورده شده است:

- نسبت ذخیره بالا (درصد مشخصی از سپرده ها باید نزد PBOC سپرده شود و بازدهی پایینی کسب کند).

- نسبت پایین وام به سپرده؛

- محدودیت در نرخ های وام و سپرده (این موضوع به دلیل آزادسازی نرخ های بهره که در بخش مورد بحث قرار گرفت، اهمیت فزاینده ای کمتری دارد.آزادسازی نرخ بهره);

- کنترل کل حجم وام برای صنایع خاص

- برخی از بانک های دولتی موظفند بدون در نظر گرفتن پتانسیل سودآوری، به برخی از شرکت های دولتی وام دهند.

در نتیجه الزامات نظارتی ذکر شده در بالا در مورد وام، بسیاری از اعتبارات به شرکت های دولتی می رسد. برای بانک هایی که به دلیل سقف نرخ سپرده، هزینه های تامین مالی محدودی دارند، دادن وام به شرکت های دولتی به نفع آنهاست. فرض بر این است که شرکت های دولتی ریسک اعتباری کمتری دارند و در صورت بروز مشکل از حمایت دولت برخوردار هستند. از سوی دیگر، تقاضای بزرگ بخشهای خصوصی و SME برای اعتبار برآورده نشده است.

خانوارهای چینی خواهان بازگشت مطلوب تری برای سرمایه خود هستند. اینجاست که بانکداری سایه ارزش افزوده ایجاد می کند، زیرا معمولاً می توانند نرخ بسیار بالاتری را به سپرده گذار ارائه دهند. این ترکیب عرضه و تقاضا است که به رشد سریع بخش بانکداری سایه دامن می زند.

بسیاری از بانکهای سنتی نیز به منظور نگه داشتن وام ها از ترازنامه های خود ، به شدت درگیر فعالیت های بانکی سایه (در مورد آن محصولات مدیریت ثروت) هستند. به عنوان مثال ، محصولات مدیریت ثروت (WMPS) معمولاً به نمایندگی از شرکتهای اعتماد به عموم مردم فروخته می شوند. شرکت های اعتماد با توافق مبنی بر اینکه این بانک وام ها را پس می دهد ، به مشتریان بانک وام می دهند. این امر به بانکهای سنتی اجازه می دهد تا در اطراف نیازهای نظارتی سرمایه گذاری کنند زیرا این وام ها در ترازنامه بانک وجود ندارند. این همچنین به بانک ها انعطاف پذیری بیشتری در قیمت گذاری خود می دهد.

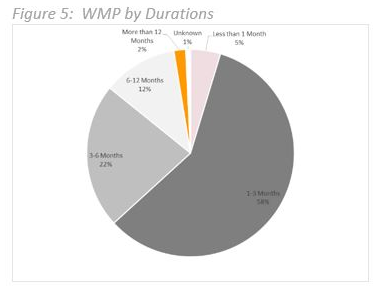

حجم فعالیت های بانکی سایه در چین در مقایسه با سایر اقتصادهای جهانی زیاد نیست. با این حال ، آنچه نگران کننده است ، سرعت رشد آن است. WMP ها همانطور که در شکل 4 نشان داده شده است ، نقش مهمی در بخش بانکی سایه بازی کرده است.

در سال 2014 ، میزان شماره WMP های بانکی با سرعت سریع رشد کرد. 291 بانک تجاری 68،500 WMP را راه اندازی کردند که در کل 43 تریلیون RMB. علاوه بر این ، وقتی به بلوغ WMP ها نگاه می کنیم ، مانند شکل 5 ، بیشتر آنها در سطل 1M-3M هستند. WMP های کوتاه مدت فشار زیادی به نقدینگی بانک ها وارد می کنند ، زیرا بانک ها باید به اندازه کافی پول نقد را برای پرداخت تعهدات در حالی که در کوتاه مدت انجام می شود ، جمع کنند. این بیشتر نیاز به شیوه های افزایش ریسک نقدینگی را در بانکهای چینی نشان می دهد.

به طور خلاصه ، چالش های اصلی ناشی از Shadow Banking شامل موارد زیر است:

- سوء برداشت های عمومی از ضمانت سرمایه گذاری توسط بانک ها (برخی از محصولات ممکن است ضمانت صریح داشته باشند اما برخی از محصولات ممکن است). هنگامی که مشتریان از طریق شعب بانکی در محصولات مدیریت ثروت سرمایه گذاری می کنند ، انتظار دارند که بانک ها تمام بازده خود یا حداقل بخش اصلی را تضمین کنند.

- یک بخش بانکی سایه دار کنترل نشده ممکن است منجر به رشد بیش از حد اعتبار شود. در حال حاضر مقررات بسیار سست در مورد بانکداری سایه وجود دارد.

- عدم شفافیت در مورد منبع و استفاده از بودجه. بدون اطلاعات کافی ، ارائه حمایت از نقدینگی در دوره بحران برای دولت بسیار سخت خواهد بود.

- دخالت سنگین بانکهای سنتی در بخش بانکی سایه. هرگونه شکست دومی ممکن است تأثیر زیادی در صنعت سنتی بانکی داشته باشد و حتی ممکن است منجر به "اداره بانکی" شود.

گردش سرمایه

کاهش ناگهانی اخیر RMB در برابر دلار (11 آگوست 2015) امواج شوک را در بازارهای سهام در سراسر جهان ارسال کرده است. این اقدام توسط برخی از آنها به عنوان تلاش چین برای تقویت رقابت کالاهای چینی در خارج از کشور به منظور دستیابی به هدف رشد تولید ناخالص داخلی 7 ٪ تعبیر شده است. با این حال ، هدف واقعی ممکن است این باشد که ارز بیشتر با همکاران اصلی تجارت خود مطابقت داشته باشد ، به عنوان بخشی از حرکت به سمت یک ارز آزادانه. صرف نظر از این که چرا RMB از ارزش آن برخوردار نبود ، مطمئناً اعتقاد طولانی بسیاری از سرمایه گذاران را شکست که RMB در دراز مدت به طور مداوم از آن استقبال می کند. کاهش ناگهانی منجر به فروش ارز شد ، زیرا بسیاری از مردم می ترسند که این آغاز کاهش ارزش پایدار RMB باشد.

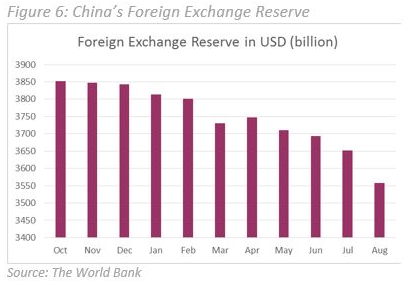

سرمایه گذاری خارجی نیز شروع به ترک چین می کند زیرا انتظار می رود بازده سرمایه به دلیل استهلاک RMB در حال کاهش باشد. شکل 6 تراز ذخیره ماهانه ارز ماهانه چین را در چند ماه گذشته نشان می دهد. این بیشترین افت ماهانه در شرایط دلار در آگوست 2015 بود. این نتیجه خروج سرمایه است. چین از ذخیره ارز برای مدیریت نرخ ارز در برابر ارزهای خارجی استفاده می کند. هنگامی که جریان سرمایه خارجی وجود دارد ، چین با خرید RMB و فروش ارز خارجی که در این ذخیره نگهداری می شود ، باید تثبیت شود و در نتیجه کاهش تراز ذخیره ارز خارجی باشد.

این جریان سرمایه با کاهش عرضه پول ، نقدینگی در بازار را کاهش می دهد. همچنین می تواند منجر به هزینه های بیشتر بودجه برای بانک ها شود ، بنابراین بر سود نیز تأثیر منفی می گذارد.

تأثیر بانک ها

رو به وخامت کیفیت دارایی

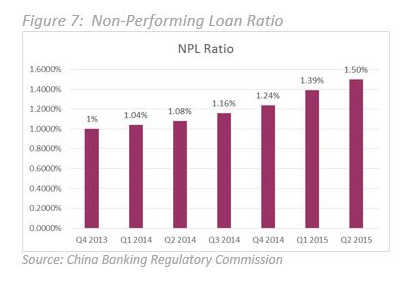

نرخ NPL (وام غیر فعال) بانکهای چینی از کمتر از 1 ٪ در سال 2013 به 1. 5 ٪ در سال 2015 در سال 2015 افزایش یافته است ، همانطور که در شکل 7 نشان داده شده است.

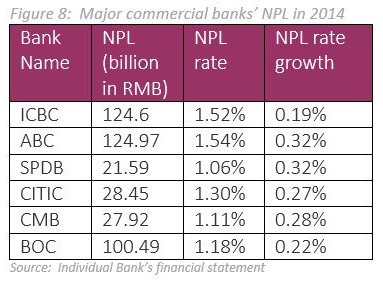

شکل 8 نرخ NPL را در 6 بانک اصلی تجاری چین نشان می دهد.

افزایش NPL نتیجه رکود اقتصادی عمومی ، کاهش قیمت خواص و شرایط عملکرد ضعیف SME ها (شرکت های کوچک و متوسط) است.

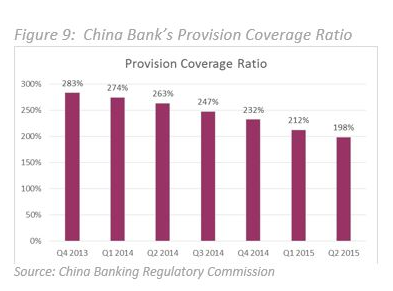

در این میان ، نسبت پوشش بانکهای چینی همچنان به سمت پایین روند به سمت پایین ادامه داده است ، همانطور که در شکل 9 نشان داده شده است. احتمال پیش فرض بالاتر. تنظیم کننده ها به بانک ها نیاز دارند که حداقل 150 ٪ نسبت پوشش تأمین را حفظ کنند. اگر این روند ادامه یابد ، بانک ها مجبور می شوند شرط ضرر وام خود را افزایش دهند و سودآوری آنها را بیشتر کاهش دهند.

نرخ وام بین بانکی

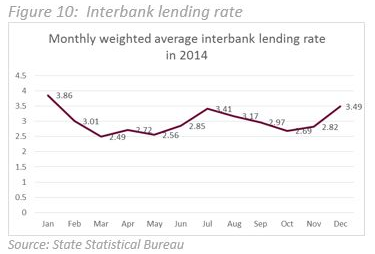

همانطور که در شکل 10 نشان داده شده است ، نرخ وام بین بانکی از پایان سال 2014 رو به افزایش است. بانک مرکزی چین نرخ بهره معیار را در 22 نوامبر 2014 کاهش داد ، بنابراین نشان می دهد که هر دو نرخ وام و وام نیز باید کاهش یابد. علیرغم اینکه این معیار کاهش یافته است ، میانگین نرخ وام بین بانکی ماهانه از 2. 82 ٪ به 3. 49 ٪ نسبت به نوامبر 2014 به بعد افزایش یافته است. براساس گزارش دولت در سال 2014 ، حتی اگر نرخ بهره اسمی پایین بیاید ، به دلیل عدم تعادل عرضه و تقاضا ، نرخ بهره واقعی هنوز هم زیاد بود. تقاضای زیاد و عرضه کافی باعث شد نرخ بهره واقعی در سطح نسبتاً بالایی باقی بماند. این نشان می دهد که نقدینگی که در بازار منتشر شد به اندازه کافی بزرگ نبود تا شکاف بین تأمین بودجه و تقاضا را پوشش دهد. در مرحله بعد ، بانک مرکزی چین نسبت ذخیره را کاهش داد و بودجه بیشتری را برای ارائه این پیام منتشر کرد که چین وارد یک دوره سیاست پولی آسان شد. صرف نظر از تلاش های بانک مرکزی ، نرخ وام بین بانکی تا پایان سه ماهه اول سال 2015 با اجرای سیاست های پولی آسان تر ، همچنان بالا ماند. با توجه به توسعه تحریف شده صنعت بانکی ، مشکلات نقدینگی با سیستم بانکی به طور کلی در سرزمین اصلی چین ممکن است با اقدامات دولت چین به راحتی حل نشود.

در حال حاضر ، بانک مرکزی چین گزینه های مختلفی برای تنظیم تغییرات در شرایط نقدینگی بازار فراتر از تغییر الزامات نظارتی دارد. به عنوان مثال ، این مفهوم تسهیلات وام ثابت (SLF) را معرفی کرد ، که به همه بانک ها اجازه می دهد تا وقتی که از بازار خارج نشود ، به بانک مرکزی چین برای وجوه نزدیک شوند. این به معنای کاهش نوسانات نرخ بودجه و کمک به بانک ها برای مدیریت بهتر خطر نقدینگی آنها است.

عملکرد بانکها

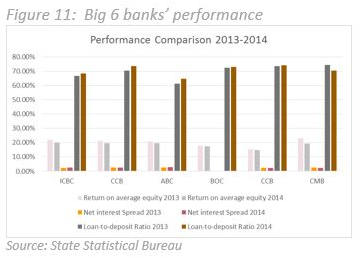

شکل 11 عملکرد 6 بانک بزرگ تجاری در چین از سال 2013 تا 2014 را نشان می دهد. نسبت وام به سپرده همه بانک ها ، به جز CMB ، از سال 2013 به 2014 افزایش یافته است. نسبت وام به سپرده هر بانک در حال نزدیک شدن استپایین ، 75 ٪. در همین حال ، بازده بازده متوسط در سال 2014 نسبت به سال 2013 پایین تر بود ، حتی اگر همه بانک ها در سال 2014 اوراق بهادار وام خود را گسترش داده اند. داده ها نشان می دهد که حاشیه سود این بانک های بزرگ باریک تر می شود. در مقایسه با 5 بانک دیگر ، CMB عمیق ترین افت در بازده متوسط را دارد. این را می توان با داشتن نرخ بودجه عمده فروشی بالاتری توضیح داد. همانطور که قبلاً توضیح داده شد ، نرخ بودجه عمده فروشی بالاتر تأثیر بیشتری در بانک های کوچکتر نسبت به بانک های بزرگتر دارد.

بانک مرکزی چین از نوامبر 2011 نرخ بهره اسمی را کاهش داده است. براساس داده های مربوط به باد ، گسترش بهره خالص بانک های تجاری در سرزمین اصلی چین از زمان اجرای سیاست های پولی آسان به میزان قابل توجهی کاهش یافته است. این گسترش به سطحی کاهش یافته است که بانک ها به سختی می توانند سود کسب کنند. بیشتر بزرگترین بانکهای تجاری در سرزمین اصلی چین در سه ماهه دوم سال 2014 نرخ رشد سود 0 ٪ را بدست آوردند.

باریک شدن گسترش بهره خالص ، فشار بر توانایی های بانک ها برای ایجاد سود و همچنین توانایی های آنها برای مقابله با استرس نقدینگی وارده است. حاشیه سود باریک به این معنی است که جریان نقدی یکبار مصرف بانکها در حال کاهش است و بنابراین شانس بالاتری برای عدم برآورده کردن خواسته های خروج پول در تعهدات مالی آنها دارد.

مقررات مربوط به خطر نقدینگی

در سال 2008 ، تنظیم کننده های چینی برای اولین بار بازل دوم را به چین معرفی کردند. از زمان بحران اقتصادی ، کمیته بازل دستورالعمل های بازل سوم را در سال 2010 منتشر کرد. پس از انتشار بازل سوم ، تنظیم کننده های چینی همچنین مجموعه ای از دستورالعمل ها و مقررات را برای اجرای بازل سوم در چین صادر کردند. الزامات مربوط به محاسبه CAR (نسبت کفایت سرمایه) (هم تعریف سرمایه و هم پوشش ریسک اضافی در کتاب تجارت ، CCR ، CCPS) ، نسبت اهرم ، شاخص های نقدینگی و غیره ، تقاضای بالاتری را برای مدیریت ریسک بانک های چینی ایجاد می کند وقابلیت های گزارشگری.

ویژه برای ریسک نقدینگی ، کمیسیون تنظیم مقررات بانکی چین (CBRC) "مدیریت ریسک نقدینگی بانکهای تجاری" را در سال 2014 صادر کرد. در این آیین نامه ، نسبت پوشش نقدینگی (LCR) ، نسبت وام به سپرده و نسبت نقدینگی بهعملکرد مدیریت ریسک نقدینگی بانک را بهبود بخشید. بانک های تجاری قبل از پایان سال 2018 باید قبل از پایان سال 2018 ، پیش بینی نسبت پوشش نقدینگی 100 ٪ (دارایی های مایع با کیفیت بالا / جریان نقدی خالص در طی 30 روز) را برآورده کنند ، اما یک دوره انتقال قبل از مهلت وجود دارد تا به بانک ها اجازه دهد به تدریج به 100 ٪ برسندنیاز

پاسخ های مورد نیاز بانک ها

با توجه به الزامات نظارتی سختگیرانه تر و تمرکز بیشتر بر بهبود توانایی آنها در مدیریت ریسک نقدینگی ، بانک ها باید برای سازگاری با وضعیت جدید اقدام کنند. مراحلی که می توان انجام داد در دسته های زیر طبقه بندی می شود:

اجرای سیستم ریسک نقدینگی

اول ، آنها برای مطابقت با شبیه سازی و گزارش دادن به جنبه های این آیین نامه ، باید سیستم مدیریت ریسک سازمانی موجود خود را بسازند یا تجدید کنند. بسیاری از بانک های چینی هنوز هم این کار را با روشی نسبتاً دستی انجام می دهند. مقررات جدید تقاضای بیشتری را برای افزایش داده های جمع آوری ، پاسخگویی به اجرای شبیه سازی ، صحت نتایج گزارش شده و پیچیدگی مدل سازی درگیر می کند.

به عنوان مثال ، داده های مورد نیاز برای طبقه بندی دارایی ها (یعنی آنچه که به عنوان دارایی های مایع با کیفیت بالا ، HQLA شناخته می شود) ممکن است در پایگاه داده فعلی وجود نداشته باشد. نحوه دریافت و استفاده از این داده های جدید برای پاسخگویی به الزامات محاسبه LCR یک چالش برای بانک ها است. تغییرات چشمگیر در فرآیندهای تجاری بانک ممکن است برای جمع آوری داده ها ضروری باشد.

بانکها همچنین باید بتوانند پرتفوی خود را تحت فشار قرار دهند و به کاربران اجازه دهند تأثیر نقدینگی بالقوه تحت سناریوهای مختلف را بفهمد. سناریوهای استرس می تواند خاص شرکت ، در سطح بازار یا ترکیبی از هر دو باشد. علاوه بر این ، کاربران این بانک دوست دارند بدانند که تأثیر (از نظر تغییرات LCR) تحت استراتژی های مختلف متضاد است.

اجرای سیستم های مدیریت ریسک نقدینگی در چین هنوز به دور از رضایت بخش نیست ، عمدتاً به دلیل عدم انگیزه در توسعه یک سیستم جامع مدیریت ریسک. بانک ها حاشیه بهره را تضمین می کنند (به دلیل کنترل نرخ بهره) ، و در نتیجه سود خاصی را تضمین می کنند. به طور کلی اعتقاد بر این است که بانک ها به طور ضمنی توسط دولت مرکزی حمایت می شوند. حتی اگر آنها با مشکل مالی برخوردار بودند ، آنها هنوز هم می توانند به دولت مرکزی حساب کنند تا آنها را وثیقه کند.

با این حال ، با پیشرفت در آزادسازی نرخ بهره و تغییر نگرش دولت نسبت به وثیقه بانک ها ، فرضیات قبلی خیلی طولانی تر نخواهد بود. بنابراین برای بانکهای چینی ضروری است که سیستم های مدیریت ریسک موجود خود را برای مقابله با چالش های جدید بسازند یا تجدید کنند.

ساختمان مدل

دوم ، مدل های مورد استفاده برای پیش بینی رفتار مشتری ممکن است برای اعتبار آنها تحت رژیم فعلی مورد بررسی مجدد قرار گیرد. مدل های رفتاری مشتری شامل نرخ پیش پرداخت در پرداخت وام ، نرخ رواناب سپرده مدت ، نرخ برداشت وام از تسهیلات و غیره است. اگر چنین مدلهایی از قبل وجود نداشته باشند ، باید مدل های جدید در سیستم مدیریت ریسک توسعه داده و گنجانیده شوند تا جریان صحیح نقدی آینده به طور دقیق پیش بینی شود.

بانک ها همچنین باید از این فرصت استفاده کنند تا به درستی مدل های FTP (قیمت گذاری انتقال صندوق) خود را به درستی بسازند تا اطمینان حاصل شود که هزینه نقدینگی نیز در محاسبه FTP ساخته شده است.

به طور کلی عدم تخصص در حوزه مدیریت ریسک در بانکهای چینی وجود دارد. صنعت بانکی تجاری در چین سابقه کوتاهی دارد زیرا قبلاً متعلق به دولت بوده است. علاوه بر این ، سود آنها نیز توسط دولت تضمین شده بود ، بنابراین نیازی به در نظر گرفتن مدیریت ریسک نبود. همچنین در تمرین آنها محدودیتی وجود دارد که به مشاوران شخص ثالث اعتماد کنند زیرا تجربه مشاوره در سایر نقاط جهان به راحتی در مورد چین اعمال نمی شود. بنابراین ، بانک های چینی موظفند تخصص خود را در حوزه مدیریت ریسک بهبود بخشند.

استراتژی های تجاری را تنظیم کنید

سوم ، برای اینکه با LCR یا مقررات دیگر مطابقت داشته باشد ، ممکن است بانک ها نیاز به تنظیم استراتژی های تجاری خود داشته باشند. چنین استراتژی هایی شامل ابتکارات کوتاه مدت و بلند مدت است. در ترازنامه خود ، بانک ها ممکن است تصمیم بگیرند که بلوغ بدهی ها را گسترش دهند ، یا آنها را از عمده فروشی به بودجه خرده فروشی منتقل کنند. از طرف دارایی ها ، آنها ممکن است برای کاهش سررسید وام ها به گونه ای که در زیر نقطه 30 روزه LCR قرار بگیرند (برای کاهش جریان خالص پول نقد در حد 30 روز) ، یا از دارایی های کمتر مایع بهاوراق قرضه دولتی بیشتر.

چالش در اینجا این است که چین در مقایسه با بانکهای غربی گزینه های وثیقه ای را در رابطه با اوراق قرضه دولت مایع محدود دارد. به گفته موسسه جهانی Fung ، نسبت گردش مالی برای اوراق قرضه دولتی چین از 0. 3 تا 1. 9 متغیر است ، در مقایسه با 10 برای بازار خزانه داری ایالات متحده و 5. 9 برای اوراق قرضه دولت ژاپن. نسبت گردش مالی اقدامی در مورد اینکه چند بار اوراق قرضه در بازار ثانویه معامله می شود ، است. نسبت گردش مالی بالاتر بدان معنی است که پیوند مایع تر است.

محدودیت های مبادله ارز در چین ، قابلیت انتقال و تبدیل RMB را با سایر ارزهای خارجی تحت یک محیط تأکید شده مانع می کند. این امر همچنین باید هنگامی که بانک های چینی استراتژی های خود را ابداع می کنند ، مورد توجه قرار گیرد.

نتیجه

ما معتقدیم که این فشار نقدینگی بر روی بانک ها به دلیل فشار نزولی و تغییرات سیاست که توسط دولت چین انجام شده است ، برای مدت زمان نسبتاً طولانی دوام خواهد داشت.

با توجه به تغییر ساختار اقتصادی ، شیوع بانکداری سایه و جریان پیش بینی شده سرمایه ، سود بانکی پایین در آینده پیش بینی می شود. بانک های چینی در حال حاضر هزینه های بی ثبات تر و بالایی را تجربه می کنند ، کیفیت دارایی و حاشیه بهره خالص کوچکتر را خراب می کنند. این ویژگی ها نیاز به استراتژی های مدیریت ریسک نقدینگی را در بانک ها تقویت می کند.

از نظر سیاست ، در دراز مدت پیش بینی می کنیم که دولت در پاسخ به اقتصاد در حال تغییر ، به بهبود مقررات ادامه خواهد داد (تغییر از اقتصاد صادرات محور تر و سرمایه گذاری محور به یک اقتصاد مبتنی بر مصرف و داخلی).

در کوتاه مدت ، برخی از اقدامات متناقض برای مدیریت اقتصاد استفاده شده است. به عنوان مثال ، بانک مرکزی چین نرخ بهره و نسبت ذخیره را برای تأمین نقدینگی بیشتر به بازار کاهش داده است. در عین حال ، از بودجه ذخیره خارجی برای پشتیبانی از نرخ ارز RMB نیز استفاده کرد و منجر به کاهش نقدینگی شد. این حرکات ممکن است در ابتدا متناقض به نظر برسد ، اما هدف آنها حفظ ثبات بازار در کوتاه مدت است. بانک مرکزی به اجرای این اقدامات کوتاه مدت همانطور که مناسب است ، ادامه خواهد داد.

از آنجا که دولت در حال توسعه یک صنعت بانکی محور و سالم تر است ، این فرض که بانک ها همیشه توسط دولت مرکزی پشتیبانی می شوند ، به تدریج ناپدید می شوند. این امر به بانک ها نیاز دارد تا تجزیه و تحلیل اعتبار و توانایی امتیاز دهی ریسک خود را بهبود بخشند تا ریسک و بازده خود را بهتر تراز کنند. علاوه بر این ، آنها برای به دست آوردن تجزیه و تحلیل روشنگری و پاسخگوتر به وضعیت نقدینگی ، باید سیستم های اطلاعاتی و قابلیت های مدیریت داده خود را بهبود بخشند. در طولانی مدت ، بانک ها برای حفظ تغییرات در بازار خارجی ، سیاست های دولت و محیط نظارتی باید استراتژی های تجاری خود را تنظیم کنند.

[1] یک سیاست پول آسان یک سیاست پولی است که معمولاً با کاهش نرخ بهره یا سایر اقدامات ، عرضه پول را افزایش می دهد.

[2] MLF (تسهیلات وام میان مدت) مکانیسمی است که به بانکهای انفرادی اجازه می دهد تا از بانک مرکزی وام بگیرند.

رازهاي معامله گران موفق...

ما را در سایت رازهاي معامله گران موفق دنبال می کنید

برچسب : نویسنده : سید مهدی موسوی بازدید : 94

لینک دوستان

خبرنامه