- بانکداری معاملات موفق

- سود ، ضرر و تخفیف

- یک موضوع اصل

- چگونه می توان در تجارت روزانه به موفقیت دست یافت؟5 نکته و مفهوم اساسی که به شما در افزایش شانس سود در هنگام تجارت روزانه کمک می کند

- چرا عروسک ها با قدرت انفعال و تجسم متقابل بین ناتوانی و عروسک های جنسی می میرند؟

- حساب های حضانت

- بررسی نسبت و زمان در امواج الیوت

- 10 نکته برتر T. Harv Eker برای ثروت و موفقیت

- تفاوت بین بازار اولیه و بازار ثانویه

- Shibaswap چیست و نحوه استفاده از آن - راهنما و نکات کامل

آخرین مطالب

امکانات وب

"ما معتقدیم که هر تصحیح بازار ممکن است چندان قابل توجه نباشد و ما قبلاً در اواخر سال 2021 شاهد آن بودیم. داستان رشد بلند مدت هند همچنان دست نخورده باقی مانده است و هند همچنان یک انتخاب سرمایه گذاری ترجیحی در بین بازارهای نوظهور همسالان در پشت اصول قوی است."

گتی ایماژ

مربوط

تقریباً دو سال از زمان شروع بیماری همه گیر Covid-19 می گذرد و اقتصادها را در سراسر جهان مختل می کند. پس از دیدن یک قفل و اختلال بی سابقه در فعالیت های اقتصادی در سال 2020 ، دولت ها و بانک های مرکزی در سراسر جهان با محرک گسترده مالی و پولی برای مقابله با این شوک به سرعت پاسخ دادند. در اوایل سال 2021 موج دوم قابل توجهی را در هند ارسال کنید (تأثیر انسان از تأثیر اقتصادی شدیدتر بود) ، ما به تدریج شروع به دیدن یک کالیبره شده از اقتصاد و بهبود سالم در فعالیت های اقتصادی و درآمد شرکت ها کردیم. این امر به چندین بازار جهانی از جمله هند کمک کرد تا رکورد های رکورد را پشتیبانی کنند ، که توسط افزایش نقدینگی جهانی پشتیبانی می شود.

با این حال ، تورم در پشت سر افزایش قیمت کالاها و اختلال در زنجیره تأمین به اوج نزدیک به 40 سال در ایالات متحده بازگشت. تورم همچنین در سایر کشورها نیز شروع به حرکت کرد و همین امر باعث شده است که بانکهای مرکزی در سراسر جهان شروع به عادی سازی محرک پولی خود کنند. سال 2021 همچنین توسط درایو واکسیناسیون COVID در سطح جهان و همچنین در هند مشخص شده است. این به تقویت احساسات کمک کرده است. درآمد شرکتها از طرف مثبت همچنان غافلگیر شد و به یک راهپیمایی قوی در بازار کمک کرد.

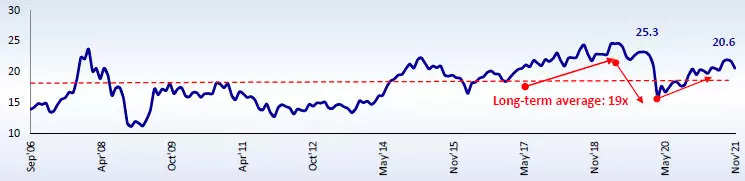

رشد درآمد از صعود غافلگیر شده است ، اما ارزیابی ها هنوز هم در FY21 بسیار بالا رفته است ، ما شاهد تولید تولید ناخالص داخلی هند با رکورد 7. 3 ٪ بودیم ، اما EPS NIFTY با 18 ٪ سالم رشد کرد ، برخلاف انتظارات قبلی حدود 10 ٪ انقباض در رشد درآمد. با وجود موج دوم در هند ، درآمد FY22 و FY23 شاهد کاهش قابل توجهی نبوده و پیش بینی می شود که رشد کند~25 ٪ و~به ترتیب 20 ٪بنابراین ، این روند صعودی در چرخه سودآوری شرکت ها ، که به ابتکارات کاهش هزینه توسط شرکت ها کمک می کند ، علاوه بر افزایش نقدینگی جهانی ، به احساسات مثبت و تجمع بازار کمک کرده است. با این حال ، با تظاهرات شدید بازار ، ارزیابی بازار نیز در هند گسترش یافته است و در حال حاضر در سطح بالا (بالاتر از میانگین بلند مدت) قرار دارد.

نسبت P/E Nifty 1 سال به جلو هند

Etmarkets 2022 نظرسنجی: Sensex Target ، Midcap انتخاب ، امیدها و ترس ها

در زیر حجاب خوش بینی D-street ، ترس از ناشناخته های شناخته شده است

این چیزی است که هفته اول سال جدید برای D-street در فروشگاه دارد

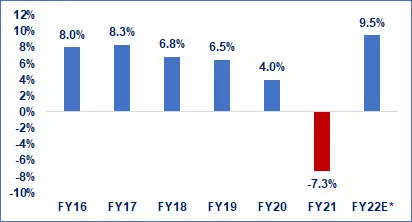

به نظر می رسد سناریوی کلی تقاضا در حال بهبود است که توسط شاخص های مختلف اقتصادی با فرکانس بالا دلالت دارد. شاخص از سرگیری تجارت Nomura India اکنون تقریباً 18 امتیاز از سطح پیش از ارزش گذاری بیشتر است. تولید ناخالص داخلی هند با رکورد 7. 3 ٪ در FY21 (بزرگترین انقباض از زمان استقلال) فرو رفت اما انتظار می رود در FY22 با 9. 5 ٪ قوی رشد کند. در چندین بخش از اقتصاد ، اکنون سطح تولید پیش از درآمد از قبل عبور کرده است ، و تولید ناخالص داخلی اسمی نیز اکنون بالاتر از سطح پیش از ثبت است.

رشد تولید ناخالص داخلی سال مالی هند (٪ YOY)

عادی سازی محرک پولی جهانی فدرال رزرو ایالات متحده تصمیم گرفت به تدریج برنامه خرید اوراق قرضه خود را کاهش دهد. بنابراین ، امسال ، فدرال رزرو ، خرید وثیقه خود را از 120 میلیارد دلار در ماه به 105 میلیارد دلار از نوامبر 2021 کاهش داده است-کاهش خرید اوراق ماهانه 15 میلیارد دلار. در ماه دسامبر سال 2021 ، فدرال رزرو سرعت ماهانه را به 30 میلیارد دلار تسریع کرد ، که در آن سرعت برنامه خرید باید تا مارس 2022 به پایان برسد.

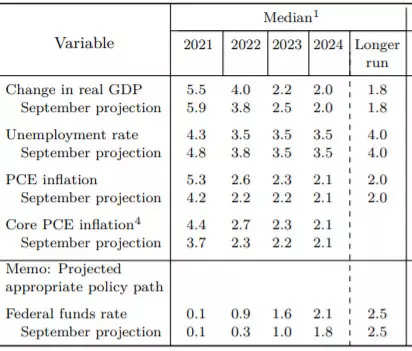

فدرال رزرو همچنین 3 افزایش نرخ در سال 2022 را در مقایسه با افزایش 1-2 نرخ زودتر نشان داده و ضمن بحث در مورد تورم ، با استفاده از کلمه "گذرا" کاهش یافته است. در جلسه ماه دسامبر ، فدرال فدرال پیش بینی تولید ناخالص داخلی خود را برای 2021 به 5. 50 ٪ از 5. 90 ٪ زودتر کاهش داد و پیش بینی اصلی تورم PCE را برای سال به 4. 40 ٪ از 3. 70 ٪ زودتر افزایش داد.

پیش بینی های جلسه فدرال دسامبر 2021 ایالات متحده

منبع: فدرال رزرو در هند ، RBI همچنان مسکن است اما شروع به عادی سازی نقدینگی در سیستم کرده است. ما انتظار داریم که بانک مرکزی عادی سازی نقدینگی خود را با افزایش نرخ بازپرداخت معکوس در اوایل سال 2022 ادامه دهد (برای کاهش کریدور سیاست حاضر) و به دنبال آن افزایش نرخ repo در اواخر سال - که منجر به سخت شدن بازده اوراق قرضه در سال 2022 خواهد شد.، با تورم نسبتاً بهتر در هند ، اتاق آرنج را در جبهه سیاست پولی فراهم می کند. همچنین ، RBI اعلام کرده است که پیچ و تاب های OMOS و عملکرد را برای کمک به مدیریت منحنی عملکرد به روشی کارآمد انجام می دهد.

روندهای دیگر: مشاغل دیجیتالی در سن جدید ، اختلال در EV ، واگذاری عمومی و زیرساخت ها مشاغل دیجیتال در سن جدید در حال افزایش است و همچنین در ماه های اخیر پاسخ سرمایه گذار قوی را از طریق IPO دریافت کرده اند. ما شرکت هایی را دوست داریم که با استراتژی های تجاری مختل کننده فناوری را در آغوش می گیرند. با این حال ، برخی از این شرکت ها برای ایجاد یک رکورد سودآور بیشتر طول می کشد. سرمایه گذاران در این مشاغل عصر جدید باید از این طریق افق سرمایه گذاری بلند مدت داشته باشند.

بازار IPO در سال 2021 بسیار شناور بوده است و ما انتظار داریم که روند مشابه در اوایل سال 2022 نیز ادامه یابد. از طرف واگذاری ، ما در طول سال 2021 شاهد کشش زیادی نبوده ایم ، اما انتظار داریم در سال آینده برخی از واگذاری های بزرگ بخش عمومی را مشاهده کنیم (مانند LIC ، CONCOR ، BPCL و غیره).

وسایل نقلیه برقی (EV) به عنوان یک بخش در بخش خودرو نیز به ویژه در بخش 2 چرخ ، شاهد پذیرش سالم هستند. دولت در حال حاضر این بخش را با یارانه های جذاب تحریک کرده است و ما ممکن است شاهد افزایش اضافی در بودجه آینده باشیم ، به خصوص در بخش زیرساخت های شارژ EV. ما همچنین انتظار داریم که حمایت مداوم به بخش زیرساخت ها ، بخش مسکن ارزان قیمت و زیرساخت های بهداشتی را مشاهده کنیم.

ابتکار دولت برای تقویت تولید داخلی از طریق طرح PLI (تولید تشویقی مرتبط با تولید) با تعداد زیادی از شرکت ها که به دنبال استفاده از این برای گسترش ظرفیت های تولیدی خود هستند ، کشش خوبی را بدست آورده است. این طرح ممکن است همچنان در بودجه آینده تخصیص بیشتری کسب کند.

چشم انداز نوع جدید Omicron Covid برخی از عدم اطمینان از موج سوم ممکن را ایجاد کرده است ، اگرچه هنوز هم یک وضعیت در حال توسعه است. با این حال ، افزایش پوشش واکسیناسیون در هند و در سطح جهان ممکن است در صورت قطع موج دیگر به جلوگیری از تأثیر کمک کند. ما از دومین موج Covid (در درجه اول از نوع دلتا) دیدیم که قفل ها بیشتر کالیبره شده اند و مشاغل نیز به خوبی سازگار شده اند-در اثر تأثیر اقتصادی و درآمد کمتری نسبت به اولین قفل در سال 2020. احیای درآمد شرکت ها در هند ،پس از چند سال کمرنگ ، همچنین به تقویت احساسات کمک می کند. اگر حرکت رشد درآمدها همانطور که انتظار می رود ، از بین برود ، ممکن است به حمایت و ارزیابی های معتدل در بازار بالا تا حدی کمک کند.

سال 2022 همچنین یکی از عادی سازی بیشتر سیاست های پولی جهانی توسط بانک های مرکزی بزرگ خواهد بود. چندین بانک مرکزی کشورهایی مانند روسیه، برزیل، ترکیه، آفریقای جنوبی، کره جنوبی و غیره و اخیراً بانک انگلستان افزایش نرخها را در سال 2021 آغاز کردهاند. اگر عادیسازی سیاست سریعتر از حد انتظار باشد، ممکن است شاهد افزایش نوسانات بازار باشیم. خروجی از بازارهای نوظهور (از جمله هند). با این حال، ما انتظار نداریم همان شدت خشم فدرال رزرو در سال 2013 باشد.

بنابراین، ما معتقدیم که هرگونه اصلاح بازار ممکن است چندان قابل توجه نباشد و قبلاً در اواخر سال 2021 شاهد برخی از آن بودیم. داستان رشد بلندمدت هند دست نخورده باقی می ماند و هند به عنوان گزینه سرمایه گذاری ترجیحی در میان بازارهای نوظهور همتا به پشتوانه عوامل بنیادی قوی باقی می ماند.. ما در حال حاضر از منظر ارزش گذاری بخش با سرمایه بزرگ را ترجیح می دهیم. اگر هر گونه اصلاحی در بازار وجود داشته باشد، می تواند به عنوان یک فرصت خرید توسط سرمایه گذار (بر اساس مشخصات ریسک فردی آنها) سرمایه گذاری شود. با این حال، انتظار میرود بازدهی از سهام در سال 2022 معتدلتر باشد. از منظر درآمد ثابت، ما در حال حاضر بخش میانمدت منحنی بازده را ترجیح میدهیم.

سلب مسئولیت: "نظرات بیان شده توسط نویسنده، Sampath Reddy، مدیر ارشد سرمایه گذاری Bajaj Allianz Life، در این مقاله/یادداشت نباید به عنوان مشاوره سرمایه گذاری تلقی شود و به خوانندگان پیشنهاد می شود قبل از تصمیم گیری در مورد سرمایه گذاری، مشاوره مالی مستقل را جویا شوند."

داستان های ET Prime را از دست ندهید! به روز رسانی روزانه کسب و کار خود را در واتس اپ دریافت کنید. اینجا کلیک کنید!

رازهاي معامله گران موفق...

ما را در سایت رازهاي معامله گران موفق دنبال می کنید

برچسب : نویسنده : سید مهدی موسوی بازدید : 51

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه